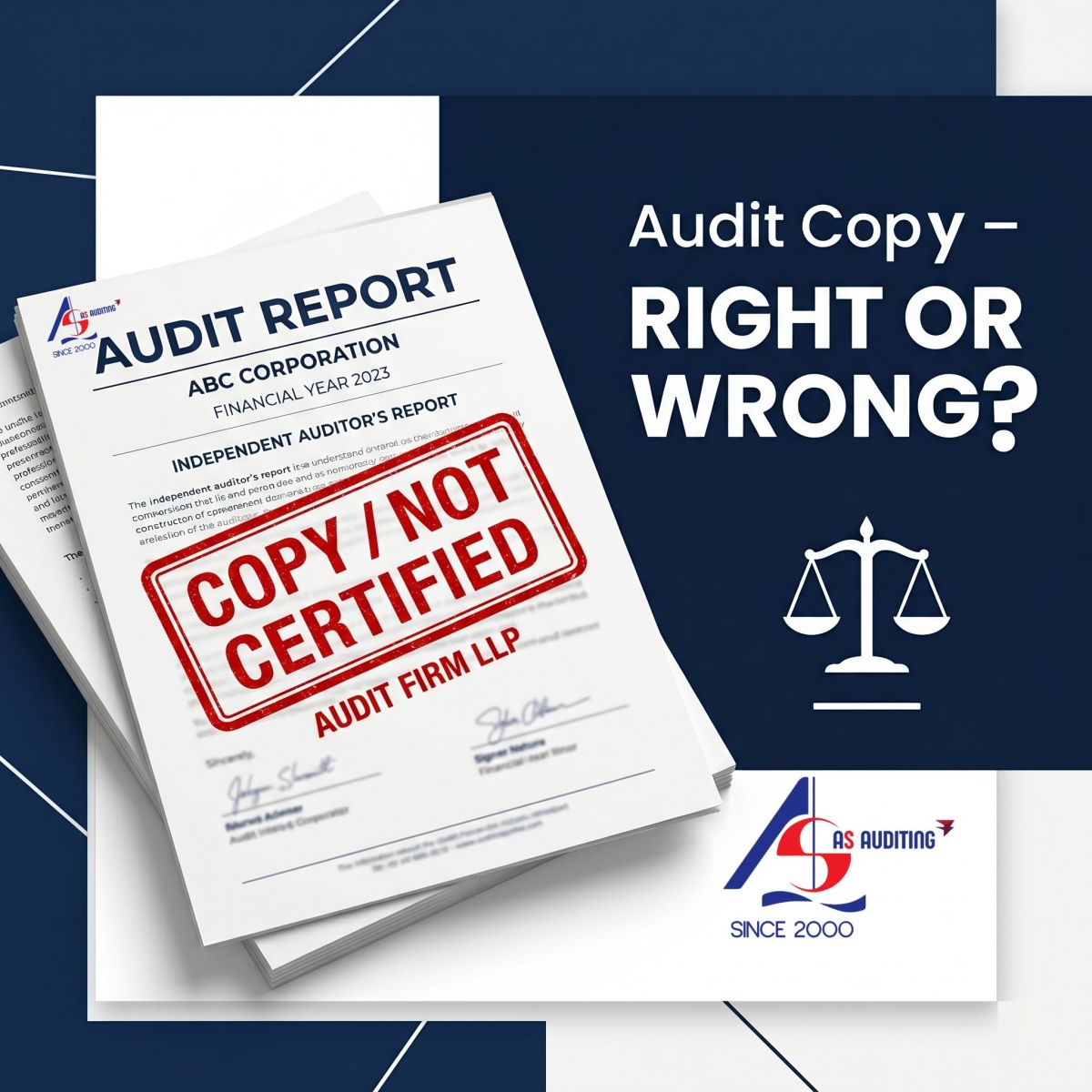

Trong thực tế hoạt động, không ít khách hàng đề nghị công ty kiểm toán: Sao y (chứng thực bản sao) báo cáo tài chính đã được kiểm toán.

Đây là một yêu cầu phổ biến, nhưng lại đặt ra nhiều băn khoăn cho kiểm toán viên: Liệu công ty kiểm toán có được thực hiện việc “sao y” đối với chính báo cáo do mình phát hành hay không?

Và nếu không, cần xử lý như thế nào để vừa đáp ứng khách hàng, vừa đảm bảo đúng quy định pháp luật?

Để trả lời câu hỏi trên, cần làm rõ ba vấn đề cốt lõi dưới đây.

1. “Sao y” là gì?

Theo khoản 10 Điều 3 của Nghị định 30/2020/NĐ-CP:

“Bản sao y là bản sao đầy đủ, chính xác nội dung của bản chính hoặc bản gốc, được trình bày theo thể thức và kỹ thuật quy định.”

Hiểu một cách đầy đủ: Sao y là việc tạo ra bản sao giống với bản chính về nội dung và Được thực hiện theo quy chuẩn về hình thức văn bản

Tuy nhiên, cần lưu ý: Chỉ khi bản sao được chứng thực đúng thẩm quyền thì mới có giá trị pháp lý tương đương bản chính.

2. Ai có thẩm quyền sao y, chứng thực bản sao?

Theo quy định tại: Nghị định 23/2015/NĐ-CP và Nghị định 30/2020/NĐ-CP, Việc chứng thực bản sao từ bản chính chỉ thuộc thẩm quyền của: Ủy ban nhân dân các cấp, Phòng Tư pháp, Tổ chức hành nghề công chứng, Các cơ quan, tổ chức khác được pháp luật trao quyền.

Hàm ý các Doanh nghiệp thông thường, bao gồm công ty kiểm toán, không có thẩm quyền chứng thực bản sao. Do đó: Nếu doanh nghiệp tự “sao y”, thì bản sao đó không có giá trị pháp lý đối với bên thứ ba, hoặc chỉ có ý nghĩa phục vụ công tác quản lý và xác thực nội bộ giữa các đơn vị trực thuộc và cấp quản lý.

3. Góc nhìn nghề nghiệp kiểm toán

Bên cạnh yếu tố pháp lý, vấn đề này còn cần xem xét dưới góc độ chuẩn mực nghề nghiệp.

(i) Xung đột về vai trò

Công ty kiểm toán là Đơn vị lập và phát hành báo cáo kiểm toán, đồng thời chịu trách nhiệm về nội dung báo cáo. Nếu tiếp tục thực hiện “sao y”, sẽ dẫn đến vừa là bên phát hành, vừa là bên xác nhận bản sao.

Điều này không phù hợp với nguyên tắc: Độc lập và Khách quan trong hoạt động kiểm toán.

(ii) Giá trị đối với người sử dụng báo cáo

Báo cáo kiểm toán thường được sử dụng bởi: Ngân hàng, Cơ quan thuế, Nhà đầu tư, Đối tác

Các bên này chỉ tin cậy bản sao khi có xác nhận từ bên thứ ba độc lập và có thẩm quyền, Vì vậy Bản sao do chính công ty kiểm toán “sao y” không tạo được giá trị tin cậy cần thiết.

(iii) Thông lệ thực tiễn

Trong thực tế tại Việt Nam và quốc tế Thông lệ phổ biến là công ty kiểm toán không thực hiện sao y báo cáo do chính mình phát hành. Điều này nhằm tránh rủi ro pháp lý và Đảm bảo tính minh bạch.

4. Kết luận

Từ cả góc độ pháp lý và nghề nghiệp, có thể khẳng định: Công ty kiểm toán không có thẩm quyền chứng thực bản sao từ bản chính; do đó, việc “sao y” nếu thực hiện sẽ không làm phát sinh giá trị pháp lý đối với bên thứ ba.

5. Khuyến nghị xử lý khi khách hàng có yêu cầu

Để vừa hỗ trợ khách hàng, vừa đảm bảo tuân thủ quy định, công ty kiểm toán có thể áp dụng các giải pháp sau:

1. Giải thích rõ cho khách hàng để tránh hiểu nhầm về giá trị của bản sao.

2. Hướng dẫn phương án hợp lệ: Khách hàng có thể Photo báo cáo và thực hiện chứng thực tại: UBND, Phòng Tư pháp, Văn phòng công chứng.

3. Phát hành thêm bản báo cáo (nếu cần) Trong một số trường hợp, công ty kiểm toán có thể: Phát hành thêm bản gốc báo cáo kiểm toán để khách hàng sử dụng.

Ông Võ Phan Sử - Giám đốc Công ty kiểm toán AS

Ngày 17/04/2026