Khi đưa ra các thông tin về thuế, câu hỏi mà Kiểm toán AS thấy nhiều nhất là hệ thống thuế Việt Nam như thế nào? Đây là một câu hỏi thường gặp về thuế khi doanh nghiệp khởi nghiệp hay một công ty có vốn đầu tư nước ngoài đầu tư tại Việt Nam.

PHÂN LOẠI CÁC LOẠI THUẾ.

Phân loại khác nhau về các loại thuế:

- Phân loại theo gián thu - trực thu.

- Phân loại theo pháp nhân - thể nhân.

- Phân loại theo liệt kê tên gọi thuế mà doanh nghiệp phải nộp ngân sách.

Hệ thống thuế Việt Nam có 14 loại thuế và tương đương thuế:

- Thuế thu nhập doanh nghiệp

- Thuế thu nhập doanh nghiệp trong giao dịch liên kết

- Thuế nhà thầu nước ngoài

- Thuế chuyển nhượng vốn

- Thuế giá trị gi tăng

- Thuế tiêu thụ đặc biệt

- Thuế tài nguyên

- Thuế bất động sản

- Thuế bảo vệ môi trường

- Thuế thu nhập cá nhân

- Thuế môn bài

- Thuế xuất nhập khẩu

- Các loại lệ phí xem như thuế là: phí trước bạ, phí đăng kiểm, phí xăng dầu, tiền sử dụng đất.

- Các khoản nộp bảo hiểm bắt buộc của doanh nghiệp. Nội dung này thì trong kế toán nội bộ cũng xem tương đương nộp thuế.

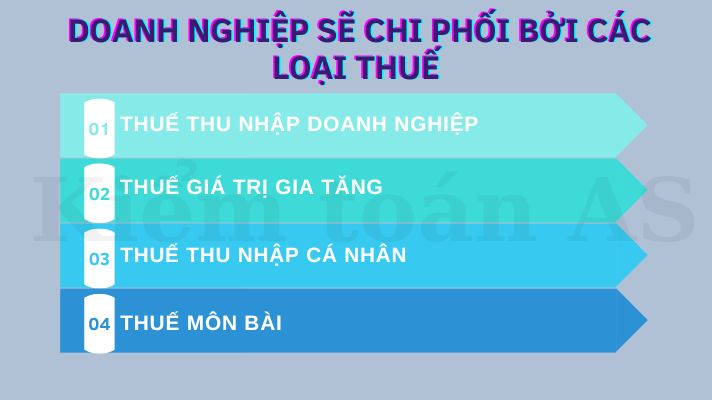

DOANH NGHIỆP HOẠT ĐỘNG TẠI VIỆT NAM SẼ CHI PHỐI BỞI CÁC LOẠI THUẾ

Hầu hết doanh nghiệp hoạt động tại Việt Nam sẽ chịu chi phối bởi 4 loại thuế sau:

- Thuế thu nhập doanh nghiệp;

- Thuế giá trị gia tăng;

- Thuế thu nhập cá nhân;

- Thuế môn bài.

Các loại thuế khác có thể ảnh hưởng theo từng hoạt động nhất định. Các loại thuế doanh nghiệp thường bỏ sót không nộp thuế, khi quyết toán kiểm tra thì bị phát hiện nên bị truy thu và phạt thuế, gồm:

- Thuế môn bài, vì lý do số nộp nhỏ, một năm, nộp một lần, nên doanh nghiệp bị quên.

- Thuế nhà thầu, vì lý do thuế này thuộc trách nhiệm nộp thuế, là của nhà thầu nước ngoài, nhưng doanh nghiệp chi trả tiền, phải có trách nhiệm cấn trừ thuế nhà thầu, và nộp thay cho nhà thầu.

- Thuế thu nhập doanh nghiệp trong giao dịch liên kết, vì lý do không biết mình có các bên liên kết, trong giao dịch kinh doanh.

- Thuế chuyển nhượng vốn, vì lý do phần thuế này không phải là sắc thuế riêng, thuế suất đa phần là, hai mươi phần trăm, nhân cho tổng giá trị còn lại của giá chuyển nhượng, trừ giá vốn, và trừ chi phí chuyển nhượng.

Nếu bên bán vốn ở nước ngoài, bên mua vốn ở Việt Nam, thì bên Việt Nam có trách nhiệm khấu trừ, nộp thuế thay bên bán.

Nếu bên bán vốn, bên mua vốn đều ở nước ngoài thì doanh nghiệp Việt Nam có phần vốn của bên mua, bên bán có trách nhiệm khấu trừ nộp thuế thay bên bán.

Ngoài ra cơ quan thuế có thể thu thuế chuyển nhượng vốn của công ty mẹ có vốn trực tiếp hay gián tiếp với các công ty con ở Việt Nam.