Công ty Kiểm toán AS xin chia sẻ kinh nghiệm lập hồ sơ chuyển giá hay còn gọi là hồ sơ giao dịch liên kết.

NGUYÊN TẮC KÊ KHAI VÀ CÔNG BỐ THÔNG TIN LIÊN QUAN ĐẾN GIAO DỊCH LIÊN KẾT

.png)

Khi thực hiện kê khai và công bố thông tin liên quan đến giao dịch liên kết, doanh nghiệp cần tuân thủ 2 nguyên tắc:

-

Đảm bảo tuân thủ pháp luật.

- Thông tin phải bảo vệ được.

Để đáp ứng hai nguyên tắc trên, cần đảm bảo 2 điều kiện quan trọng:

- Điều kiện một: Nhân sự phải có kinh nghiệm,

- Điều kiện hai: Cơ sở dữ liệu hợp pháp và đáng tin cậy.

Có thể bạn quan tâm: Nhân sự của Kiểm toán AS

ĐIỀU KIỆN QUAN TRỌNG KHI LẬP HỒ SƠ GIAO DỊCH LIÊN KẾT

Có thể bạn quan tâm: Thanh, kiểm tra giá chuyển nhượng (Chuyển giá) || Kiểm toán AS

Về kinh nghiệm: Việc lập hồ sơ giao dịch liên kết (hồ sơ chuyển giá) đòi hỏi đội ngũ nhân sự am hiểu sâu sắc về pháp lý, tài chính, cũng như các quy định về giao dịch liên kết, gồm 4 nội dung chính:

- Một: Xác định các bên có liên quan,

- Hai: Lựa chọn phương pháp xác định giá,

- Ba: Phân tích chọn lọc đối tượng so sánh,

- Bốn: Xác định dữ liệu chứng minh.

Về Cơ sở dữ liệu hợp pháp và đáng tin cậy: Doanh nghiệp cần sử dụng các nguồn dữ liệu chính thống, minh bạch, bao gồm:

- Dữ liệu công bố trên các cổng thông tin chính quy.

- Dữ liệu từ các tổ chức thương mại hợp pháp.

- Dữ liệu từ các cơ quan quản lý thuế và tài chính.

- Dữ liệu nội bộ của doanh nghiệp, đã được chuẩn hóa theo quy định.

Có thể bạn quan tâm: Dịch vụ lập hồ sơ xác định giá giao dịch liên kết

QUY ĐỊNH VỀ HỒ SƠ GIAO DỊCH LIÊN KẾT THEO NGHỊ ĐỊNH 132/ 2020

- Cơ quan thuế có quyền yêu cầu doanh nghiệp cho tham vấn hồ sơ chuyển giá trước khi thanh tra, kiểm tra tại doanh nghiệp.

- Hồ sơ chuyển giá được lập và lưu trữ tại doanh nghiệp trước thời điểm kê khai quyết toán thuế thu nhập doanh nghiệp hằng năm. Khi có yêu cầu từ cơ quan thuế, doanh nghiệp phải cung cấp hồ sơ chuyển giá trong vòng 30 ngày, nếu có lý do chính đáng được gia hạn một lần không quá 15 ngày.

- Người nộp thuế có tránh nhiệm chứng minh các nội dung trong hồ sơ chuyển giá khi cơ quan thuế yêu cầu, còn cơ quan thuế sử dụng thông tin của người nộp thuế kê khai để soát sét. Cơ quan thuế sẻ dùng phương pháp phân tích quản lý rủi ro để thu thuế trong chuyển giá từ khâu lập kế hoạch đến khâu thực hiện thanh tra kiểm tra.

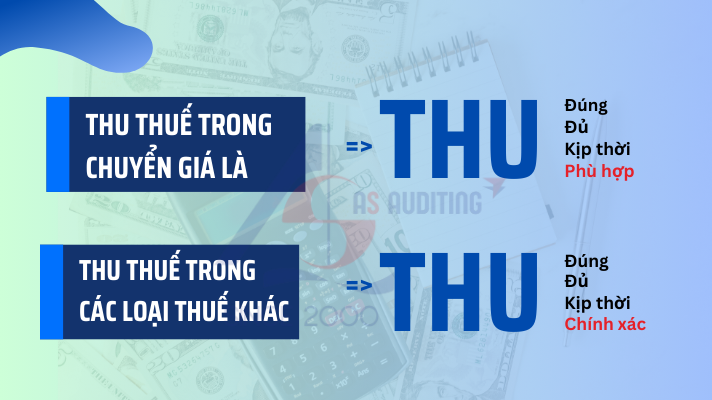

Chúng ta ghi nhớ rằng, thu thuế trong chuyển giá là “ thu đúng, thu đủ, thu kịp thời và thu phù hợp” còn thu thuế trong các loại thuế khác là “ thu đúng, thu đủ, thu kịp thời và thu chính xác”.

Võ Phan Sử - Founder of AS Auditing Company Limited

24/10/2024