Là thành viên của một cuộc kiểm toán, chắc hẳn ai cũng phải biết đến mức trọng yếu, để hiểu rõ về mức trọng yếu, các bạn có thể tham khảo Chuẩn mực Kiểm toán Việt Nam số 200 và Chuẩn mực Kiểm toán Việt Nam số 320.

Về xét đoán chuyên môn của kiểm toán viên, trong việc xác định mức trọng yếu khi lập kế hoạch kiểm toán báo cáo tài chính.

TIÊU CHÍ ĐỂ XÁC ĐỊNH MỨC TRỌNG YẾU TRONG LẬP KẾ HOẠCH KIỂM TOÁN

Nội dung chính là đi tìm trả lời câu hỏi “vì sao kiểm toán viên lựa chọn tiêu chí này để làm điểm khởi đầu trong việc xác định mức trọng yếu mà không chọn tiêu chí kia, và tỷ lệ là bao nhiêu thì phù hợp”.

Tùy từng loại hình, đặc điểm doanh nghiệp và cấu trúc báo cáo tài chính, mà tiêu chí phù hợp để xác định mức trọng yếu đối với tổng thể Báo cáo Tài chính có thể thường được lựa chọn từ một hoặc một số tiêu chí như sau:

- Tổng doanh thu

- Tổng lợi nhuận kế toán trước thuế.

- Tổng chi phí

- Tổng tài sản

- Vốn chủ sở hữu

- Tiêu chí Tổng doanh thu, được áp dụng, khi doanh nghiệp chưa có lãi ổn định nhưng đã có doanh thu ổn định và doanh thu là một trong những nhân tố quan trọng để đánh giá hiệu quả hoạt động.

- Tiêu chí Lợi nhuận kế toán trước thuế được áp dụng khi doanh nghiệp có lãi ổn định. Lợi nhuận là tiêu chí được nhiều kiểm toán viên lựa chọn, vì nó là tiêu chí được đông đảo người sử dụng báo cáo quan tâm nhất.

- Tiêu chí Tổng chi phí được áp dụng khi đơn vị chưa có doanh thu, hoặc mới hoạt động hay các doanh nghiệp trong lĩnh vực công ích.

- Tiêu chí Tổng tài sản được áp dụng đối với các doanh nghiệp có khả năng bị phá sản, có lỗ lũy kế lớn so với vốn góp, hay doanh nghiệp đầu tư tài sản lớn ngành công nghiệp nặng. Người sử dụng báo cáo tài chính có thể quan tâm nhiều hơn về khả năng thanh toán, về nợ vay, thì việc sử dụng tiêu chí tổng tài sản là hợp lý.

- Tiêu chí Vốn chủ sở hữu được áp dụng khi doanh nghiệp mới chưa có doanh thu, lợi nhuận hoặc đang chuyển đổi vốn.

CÁC TRƯỜNG HỢP CẦN LƯU Ý KHI XÁC ĐỊNH MỨC TRỌNG YẾU TRONG LẬP KẾ HOẠCH KIỂM TOÁN BCTC

Khi ta xác định mức trọng yếu, cần lưu ý các trường hợp như sau:

-

Trường hợp kiểm toán viên chọn nhiều tiêu chí để xác định mức trọng yếu, thì mức trọng yếu đối với tổng thể Báo cáo Tài chính là giá trị thấp nhất được xác định từ các tiêu chí trên.

- Trường hợp doanh nghiệp lỗ thì không sử dụng tiêu chí lợi nhuận kế toán trước thuế để tính mức trọng yếu.

- Trường hợp doanh nghiệp thương mại thì tiêu chí lợi nhuận gộp hay doanh thu thuần là tiêu chí thường được lựa chọn.

- Trường hợp doanh nghiệp dịch vụ thì tiêu chí lợi nhuận thuần hay vốn chủ sở hữu là tiêu chí thường được lựa chọn.

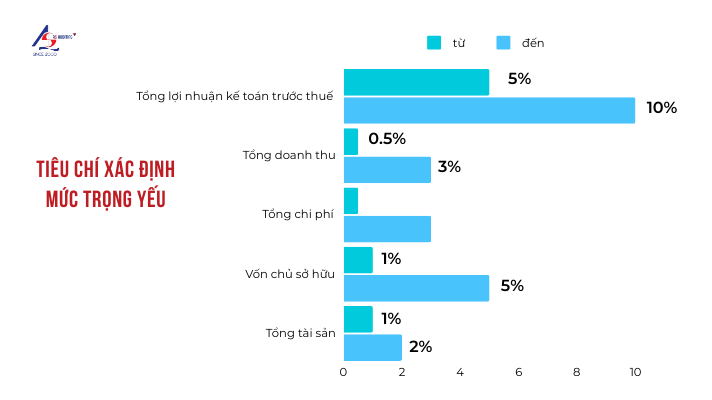

TỶ LỆ CHO CÁC TIÊU CHÍ XÁC ĐỊNH MỨC TRỌNG YẾU TRONG LẬP KẾ HOẠCH KIỂM TOÁN BCTC

Khung tỷ lệ cho từng tiêu chí để xác định mức trọng yếu đối với tổng thể báo cáo tài chính:

- Tổng lợi nhuận kế toán trước thuế từ 5% đến 10%

- Tổng doanh thu từ 0,5% đến 3%

- Tổng chi phí từ 0,5% đến 3%

- Tổng tài sản từ 1% đến 2%

- Vốn chủ sở hữu từ 1% đến 5%

Việc xác định tỷ lệ trong khung phụ thuộc vào đánh giá của Kiểm toán viên, dựa trên cơ sở kinh nghiệm xem xét các thông tin đặc thù về doanh nghiệp. Trong một số trường hợp, tỷ lệ phần trăm xác định mức trọng yếu có thể tăng hoặc giảm không theo khung hướng dẫn, nếu như kiểm toán viên xét đoán rằng mức trọng yếu đó là phù hợp.

Có thể bạn quan tâm: 4 loại ý kiến kiểm toán - Câu hỏi thường gặp || Kiểm toán AS