Một doanh nghiệp khi hoạt động sẽ chịu nhiều sắc thuế khác nhau. Thông thường, là thuế thu nhập doanh nghiệp, thuế giá trị gia tăng, thuế thu nhập cá nhân, hay thuế xuất nhập khẩu. Bên cạnh đó, có các loại thuế mà doanh nghiệp thường bỏ sót, khi cơ quan thuế kiểm tra thì mới phát hiện, dẫn đến bị truy thu và phạt thuế.

CÁC LOẠI THUẾ MÀ DOANH NGHIỆP THƯỜNG BỎ XÓT

.jpg)

-

Thuế môn bài: do giá trị quá nhỏ nên thường bị quên.

-

Thuế nhà thầu: do thuế này là trách nhiệm của nhà thầu nước ngoài, nhưng việc kê khai và nộp thay lại là, trách nhiệm của người trả tiền, nên không để ý.

- Thuế thu nhập doanh nghiệp trong giao dịch liên kết: do không biết mình thuộc trường hợp giao dịch liên kết.

Bên cạnh đó, thông qua quá trình kiểm tra, Kiểm toán AS xin đề cập tới thuế từ chuyển nhượng vốn, đây cũng là loại thuế mà nhiều người vẫn thường quên.

SƠ LƯỢC VỀ THUẾ TNCN CHUYỂN NHƯỢNG VỐN

Nội dung thứ 1: Khi nào phát sinh thuế TNCN chuyển nhượng vốn?

Thuế chuyển nhượng vốn phát sinh khi tổ chức, cá nhân có Thu nhập từ việc chuyển nhượng một phần hoặc toàn bộ vốn góp của mình cho một hoặc nhiều tổ chức cá nhân khác. (Bao gồm cả việc bán toàn bộ doanh nghiệp)

Nội dung thứ 2: Cách xác định thuế chuyển nhượng phải nộp

Thuế chuyển nhượng vốn, có thuế suất là 20% trên lợi nhuận có được khi chuyển nhượng vốn.

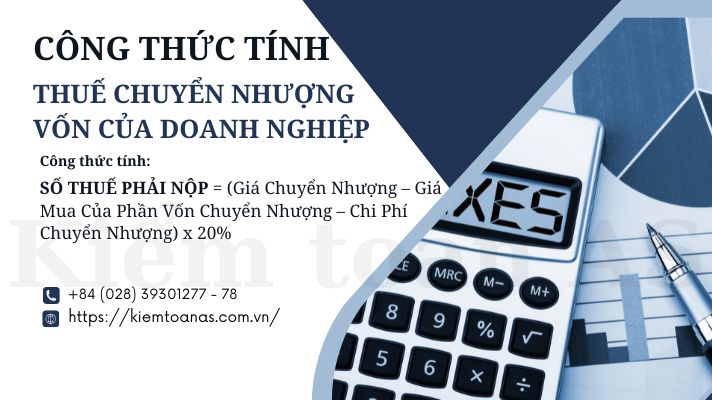

Ta có: Công thức tính thuế chuyển nhượng vốn của doanh nghiệp:

Số thuế phải nộp = (giá chuyển nhượng – giá mua của phần vốn chuyển nhượng – chi phí chuyển nhượng) x 20%

Trong đó:

Giá chuyển nhượng được xác định là tổng giá trị thực tế mà bên chuyển nhượng thu được theo hợp đồng chuyển nhượng.

Trường hợp, hợp đồng chuyển nhượng không quy định giá thanh toán, hoặc cơ quan thuế có cơ sở để xác định giá thanh toán không phù hợp theo giá thị trường. Cơ quan thuế có quyền ấn định giá chuyển nhượng.

Giá mua của phần vốn chuyển nhượng, được xác định đối với từng trường hợp như sau:

- Nếu chuyển nhượng vốn góp thành lập doanh nghiệp là giá trị phần vốn góp trên cơ sở sổ sách, chứng từ kế toán tại thời điểm chuyển nhượng vốn. Được các bên tham gia đầu tư vốn xác nhận, hoặc kết quả kiểm toán của công ty kiểm toán độc lập đối với doanh nghiệp 100% vốn nước ngoài.

- Nếu là phần vốn do mua lại, thì giá mua là giá trị vốn tại thời điểm mua. Giá mua được xác định căn cứ vào hợp đồng mua lại phần vốn góp, chứng từ thanh toán.

Chi phí chuyển nhượng, là các khoản chi thực tế liên quan trực tiếp đến việc chuyển nhượng, có chứng từ, hóa đơn hợp pháp.

Ngoài ra, chúng ta cần lưu ý thêm về thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng chứng khoán, bao gồm: thu nhập từ chuyển nhượng cổ phiếu, quyền mua cổ phiếu, trái phiếu, tín phiếu, chứng chỉ quỹ và các loại chứng khoán khác, thì căn cứ tính thuế là giá chuyển nhượng chứng khoán từng lần, nhân với thuế suất 0,1%.

Nội dung thứ 3: Trách nhiệm kê khai và khấu trừ thuế:

- Nếu bên bán vốn ở nước ngoài, bên mua vốn ở Việt Nam, thì bên Việt Nam, có trách nhiệm khấu trừ, nộp thay bên bán.

- Nếu bên bán vốn, bên mua vốn đều ở nước ngoài, thì doanh nghiệp Việt nam có phần vốn của bên mua, bên bán, có trách nhiệm khấu trừ, nộp thuế thay bên bán.

- Ngoài ra, cơ quan thuế có thể thu thuế chuyển nhượng vốn, của công ty mẹ, có vốn trực tiếp, hay gián tiếp với các công ty con ở Việt Nam.

Nội dung thứ 4: Thời hạn kê khai và nộp thuế TNCN chuyển nhượng vốn

- Thời gian kê khai nộp thuế chuyển nhượng vốn là ngày thứ 10, kể từ ngày cơ quan có thẩm quyền chuẩn y việc chuyển nhượng vốn,

- hoặc ngày thứ 10, kể từ ngày các bên thỏa thuận chuyển nhượng vốn tại hợp đồng chuyển nhượng vốn, đối với trường hợp không phải chuẩn y việc chuyển nhượng vốn.

Tóm lại: Doanh nghiệp hay cá nhân có chuyển nhượng vốn cần nhớ là:

- Xác định nghĩa vụ kê khai, khấu trừ thuế chuyển nhượng vốn.

- Xác định được số thuế phải nộp theo từng trường hợp.

- Kê khai và nộp thuế đúng thời hạn quy định